杜邦分析法最早由美国杜邦公司在上世纪七八十年代使用,故名杜邦分析法,后来广泛被其他企业引入和运用 。杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法 。

【杜邦分析法的原理,杜邦分析法是谁提出的?】

文章插图

杜邦分析法是谁提出的?

邦分析法由美国杜邦公司的一名年轻销售人员法兰克·布朗于1912年提出 。

杜邦分析法是一种综合分析企业净资产收益率的绩效评估法 。不同于普通的财务分析法对单一指标进行计算分析,杜邦分析法注重财务比率之间的关系,将净资产收益率层层剖析,从不同的角度分析影响该指标的因素 。

杜邦分析法在当时提出了一种创新的财务思维,即“分治策略” 。这种策略把一个复杂的问题拆分成若干个小问题,然后就可以判断出企业在哪个方面能够获得提升 。

杜邦分析法的相关理论?

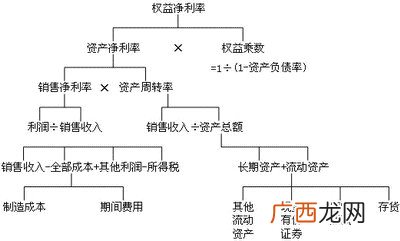

杜邦财务分析体系(简称杜邦体系)由美国杜邦公司首先采用并成功运用而得名,它是利用各财务指标间的内在关系,对企业综合经营理财及经济效益进行系统分析评价的方法 。该体系以净资产收益率为核心,将其分解为若干财务指标,通过分析各分解指标的变动对净资产收益率的影响来揭示企业获利能力及其变动原因 。

杜邦体系各主要指标之间的关系如下:

净资产收益率=销售净利率*总资产周转率*权益乘数

其中,销售净利率=净利润/销售收入

总资产周转率=销售收入/平均资产总额

权益乘数=资产总额/所有者权益总额=1/(1-资产负债率)

- 如何创建一个好的用户ID 用户ID是什么意思解释

- 信息的概念

- 满天飞的杨絮到底有什么危害 杨絮是什么东西

- 隋炀帝开辟的京杭大运河 隋朝大运河现在还在用吗

- 40尺高柜的内部尺寸是多少?

- ch4的电子式是什么?

- 接触史是什么意思

- hbd是什么意思?

- 菱形的性质与判定是什么?

- 分析“发噢噢”的语境和隐含含义 女孩发噢噢是什么意思